Galopujące ceny, wysokie koszty utrzymania i odczuwalny wzrost rat kredytów zmuszają nas do poszukiwania dodatkowych źródeł finansowania. Coraz rzadziej pożyczamy na remont mieszkania, zakup sprzętu czy wakacyjne wyjazdy. Jedynie 7% ankietowanych w badaniu rankomat.pl uważa, że obecna sytuacja gospodarcza nie wpływa na kondycję ich domowego budżetu.

Rynek kredytowy w Polsce topnieje. Potwierdzają to cykliczne dane Biura Informacji Kredytowej (BIK). W lipcu 2022 r. w porównaniu do analogicznego miesiąca poprzedniego roku liczba udzielonych kredytów mieszkaniowych spadła o 62,7%, kredytów gotówkowych o 8,9%, a limitów na kartach kredytowych o 25,7%. Wzrosła jedynie liczba kredytów ratalnych – o 27,4%. W ujęciu wartościowym spadek odnotowano we wszystkich wymienionych kategoriach produktowych. Wartość udzielonych kredytów mieszkaniowych spadła o 62,5%, gotówkowych o 9,9%, a ratalnych 1,6%. Wartość limitów na kartach kredytowych zmniejszyła się o 15,3%.

Sierpniowy odczyt BIK Indeksu Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM) odsłania kolejny etap gwałtownej zapaści w tym segmencie. W sierpniu 2022 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przekazały do BIK zapytania o kredyty mieszkaniowe na kwotę niższą o 72,9% w porównaniu do analogicznego miesiąca poprzedniego roku. W ujęciu ilościowym w sierpniu br. o kredyt mieszkaniowy wnioskowało 12,39 tys. osób, w porównaniu do 42,54 tys. rok wcześniej.

Dynamiczny wzrost cen towarów i usług, coraz dotkliwsze koszty obsług zadłużenia oraz surowe kryteria oceny kredytowej doprowadziły do zapaści na rynku kredytów mieszkaniowych. Segment kredytów gotówkowych charakteryzuje się dużo mniejszą zmiennością. Ich sprzedaż wyniosła odpowiednio 6,1 mld zł w maju, 5,8 mld zł w czerwcu i 5,6 mld w lipcu 2022 r. Patrząc na te kwoty, nasuwa się pytanie – na jaki cel zaciągamy kredyty gotówkowe w obecnej sytuacji gospodarczej?

Obecnie ponad 1/3 Polaków zaciąga kredyty gotówkowe i pożyczki na bieżące wydatki

Niepewna sytuacja gospodarcza, wzrost kosztów spłacanych kredytów oraz dwucyfrowa inflacja sprawiły, że Polacy coraz częściej zadłużają się, aby zaspokoić swoje podstawowe potrzeby. Zgodnie z badanem przeprowadzonym w czerwcu 2022 r. na zlecenie rankomat.pl aż 36% osób, które zaciągnęły lub planują zaciągnąć pożyczkę albo kredyt gotówkowy, zadeklarowało, że pozyskane w ten sposób pieniądze przeznaczy na bieżące wydatki, jak zakup żywności czy paliwa.

Na kolejnych pozycjach uplasowały opłaty cykliczne, jak rachunki i czynsz (35%), wakacyjny wyjazd (30%) oraz remont domu lub mieszkania (29%). Wśród najmniej popularnych motywacji skłaniających do zaciągnięcia kredytu gotówkowego lub pożyczki ankietowani wskazali zakup opału na zimę (22%), zakup prezentu (14%) i organizację specjalnego wydarzenia (7%). Co ciekawe 2% badanych nie wiedziało jaki cel chce przeznaczyć pożyczone środki, co nie przeszkadzało im w planowaniu zaciągnięcia zobowiązania.

Jeszcze w 2021 roku 1/3 Polaków zaciągała kredyt głównie z myślą o remoncie mieszkania

Aby uchwycić zmianę pobudek osób zaciągających kredyty, spowodowaną w główniej mierze dynamicznym wzrostem kosztów życia, spadkiem wartości nabywczej pieniądza i niepewnością jutra, warto sięgnąć do Raportu InfoKredyt przygotowanego przez Związek Banków Polskich. Z przeprowadzonego przez ZBP badania opinii publicznej wynika, że najważniejszym celem zaciągnięcia kredytu w 2021 r. był remont mieszkania – 33% wskazań.

W następnej kolejności ankietowani wymieniali spłatę innego zadłużenia (24%), zakup sprzętu AGD (21%) i zakup samochodu lub innego środka transportu (15%). Najrzadziej powodem zaciągnięcia kredytu było pozyskanie dodatkowych środków na uroczystość rodzinną (8%), studia (5%) oraz prezenty i upominki (4%).

Trudno porównywać wprost powyższe badania, ale można zauważyć, że ciężar wydatków finansowanych przez Polaków za pomocą środków pozyskanych z kredytu wyraźnie przesuwa się w kierunku zaspokajania podstawowych potrzeb życiowych, jak zakup żywności, czynszu czy opłacenie bieżących rachunków. Trend ten jest spowodowany m.in. wyższymi kosztami utrzymania, a także skokowym wzrostem wysokości rat kredytów ze zmiennym oprocentowaniem. Zapowiadane potężne podwyżki cen energii elektrycznej, ciepła sieciowego i gazu zapewne wzmocnią tę tendencję w przyszłości.

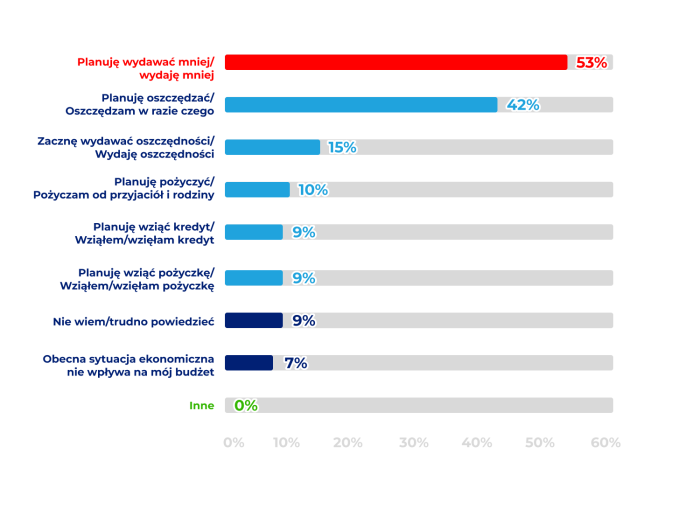

Tylko 7% budżetów domowych jest odpornych na bieżącą sytuację gospodarczą

Bieżąca sytuacja gospodarcza wymusza zmiany w dotychczasowych zachowaniach konsumentów, którzy chcą jak najlepiej przygotować się na potencjalne trudności w zarządzaniu domowym budżetem. Według danych z badania przeprowadzonego w czerwcu 2022 r. na zlecenie rankomat.pl ponad połowa Polaków (53%) zadeklarowała, że wydaje mniej pieniędzy lub planuje ograniczyć wydatki. Natomiast 42% ankietowanych poszło krok dalej i zamierza oszczędzać lub już to robi.

Potrzebę podreperowania budżetu domowego pożyczką od przyjaciół lub rodziny zadeklarowało 10% badanych. Na konieczność skorzystania z kredytu gotówkowego wskazało 9% Polaków. Taki sam poziom wskazań dotyczył zaciągnięcia pożyczki. Tylko 7% badanych zadeklarowało, że bieżąca sytuacja gospodarcza nie wpłynęła na kondycję ich domowego budżetu.

– Z badań przeprowadzonych na zlecenie porównywarki rankomat.pl wyłania się niepokojący obraz osobistych finansów Polaków. Coraz więcej osób zaciąga kredyty i pożyczki na zaspokojenie swoich podstawowych potrzeb życiowych, jak zakup żywności, paliwa czy opłacenie bieżących rachunków. Mając na uwadze zbliżającą się zimę i zapowiadany wzrost opłat za energię, trudno liczyć na zmianę tej niekorzystnej tendencji. Szukając oszczędności warto zwracać uwagę na warunki zaciąganych zobowiązań. Wybór odpowiednich ofert może odczuwalnie ograniczyć comiesięczne obciążenia domowego budżetu – mówi Bartłomiej Borucki ekspert rankomat.pl.

*** Badanie przeprowadzała 22.06 firma Wavemaker metodą CAWI na ogólnopolskiej grupie 1047 dorosłych osób na zlecenie rankomat.pl.

Pozostałe źródła:

https://media.bik.pl/informacje-prasowe/765117/o-72-9-spadla-wartosc-zapytan-o-kredyty-mieszkaniowe

https://zbp.pl/raporty-i-publikacje/raporty-cykliczne/raport-infokredyt

Czy warto inwestować w złoto?

Złoto ma wysoką wartość od tysiącleci. Jest bardzo cenione przede wszystkim ze względu na rzadkie występowanie, a także swoje właściwości, ponieważ charakteryzuje się bardzo dużą trwałością. Jest także często wybierane przez osoby, które szukają bezpiecznych sposobów na inwestowanie.

Stabilność i bezpieczeństwo złota

Dla kogo inwestycja w złoto jest dobrym rozwiązaniem? Przede wszystkim dla osób, które chcą uniknąć dużego ryzyka. Od wielu lat złoto jest niezmiennie uznawane za jedną z najbezpieczniejszych form lokowania kapitału. Zabezpiecza finanse przed wszystkimi trudnymi do przewidzenia wydarzeniami takimi jak duże wahania walut, inflacja, czy giełdowy krach. Tę zaletę można docenić zwłaszcza w niespokojnych czasach, kiedy sytuacja polityczna i gospodarcza często zmienia się z dnia na dzień. Warto pamiętać, że wszystkie zawirowania i negatywne wydarzenia nie obniżają wartości złota, wręcz przeciwnie – wpływają na jej wzrost.

Niezależność złota

Inwestowanie w złoto pozwala więc na uniezależnienie się od politycznych i ekonomicznych katastrof. Ta forma lokaty kapitału wyróżnia się również dużą niezależnością od rządów i ich działań, w tym od nieodpowiedzialnych decyzji polityków. Niepewna pozycja dolara, niskie ceny, wszelkie napięcia geopolityczne wpływają jedynie na wzrost cen złota, a co za tym idzie są korzystne dla inwestora, który może tracić na innych lokatach.

Duża płynność złota

Złoto to uniwersalny środek płatniczy, który da się wymienić na całym świecie, w każdym kraju. Złoto można spieniężyć niezależnie od sytuacji – zawsze znajdzie się nabywca, który wymieni je na gotówkę. Innymi słowy jest płynne finansowo, czyli można je bez problemu sprzedawać i kupować, jest powszechnie rozpoznawane jako środek płatniczy. W każdym zakątku świata ludzie znają jego wysoką wartość.

Złoto na niepewne czasy

Złoto inwestycyjne do doskonała lokata na niepewne czasy – takie określenie jest używane nie tylko przez zwykłych inwestorów, ale także przez ekspertów i analityków finansowych. To właśnie złoto jest lokatą, która pomaga przeżyć najgorsze kryzysy gospodarcze, w końcu jest odporne na inflację. Nierzadko ratowało życie w czasie wojny, kiedy pozwalało na przetrwanie w ekstremalnych sytuacjach.

Nie da się też ukryć, że złoto to jedyny środek płatniczy, który jest praktycznie niezniszczalny. Jest bardziej solidne od pieniędzy drukowanych na papierze. Nie bez przyczyny banki centralne przechowują w swoich sejfach sztabki złota, a nie papierowe banknoty. Sztabki nie ulegną zniszczeniu nawet w czasie najgorszych katastrof naturalnych jak powódź a także z powodu pożaru.

Oczywiście warto także pamiętać, że złota nie da się sfałszować. Złoto inwestycyjne oraz w każdej innej postaci jest starannie kontrolowane. W sztabkach i monetach zawsze sprawdza się zawartość cennego kruszcu. Czystość złota jest standaryzowana i kontrolowana między innymi przez rządy kopalniane i międzynarodowe rafinerie.

Złoto jako kapitał zapasowy i asekuracyjny

Kolejną zaletą inwestowania w złoto jest fakt, że ten kruszec stanowi doskonały kapitał zapasowy. Warto pamiętać, że centralne i krajowe banki wykorzystują złoto właśnie jako zapasowy kapitał. Każde bogate państwo posiada rezerwy złota w swojej skarbnicy. Eksperci doradzają, żeby inwestować w metale szlachetne od 5 do 10 proc. swojego majątku. Takie rozwiązanie jest polecane nie tylko największym inwestorom. To właśnie mniejsi inwestorzy mogą bardzo dużo skorzystać na złocie, ponieważ chroni ono przed fluktuacjami cen.

Inwestycja w złoto – korzystne rozwiązanie?

Oczywiście nie trzeba inwestować wszystkich swoich oszczędności w złoto lub inne szlachetne kruszce. Jednak przeznaczenie części środków na ten cel może zapewnić bardzo dobre zabezpieczenie finansowe. Bez trudu można zauważyć, że ceny złota utrzymują się na stabilnym poziomie, a nawet stopniowo wzrastają. Nawet jeśli zakupimy złote monety i zostawimy je w sejfie na kilka dziesięcioleci, nie stracą one swojej wysokiej wysokiej wartości i nadal będą aktualnym środkiem płatniczym, który możemy wymienić na dowolną walutę.